EMPRESA E ESCRITURAÇÃO

Aluno elaborador: Lucas Augusto Norberto e Silva

Bibliografia Geral: CARVALHOSA, Modesto. Comentários à Lei das Sociedades Anônimas. v. 3, 3. ed. São Paulo: Saraiva, 2014. COELHO, Fábio Ulhoa. Curso de Direito Comercial. v. 1, 16. ed. São Paulo: Saraiva, 2012; IUDICIBUS, Sergio de et al. Manual de Contabilidade Societária. 1. ed. São Paulo: Atlas, 2010; MARION, José Carlos.Contabilidade Básica. 10. ed. São Paulo: Atlas, 2009; GONÇALVES NETO, Alfredo de Assis. Direito de Empresa. 3 ed. São Paulo: Revista dos Tribunais, 2010; REQUIÃO, Rubens. Curso de Direito Comercial. v.2. 29. ed. São Paulo: Saraiva, 2012.

1. Introdução

A escrituração registra atos e fatos em documentos escritos conforme a Contabilidade, assim documentando as movimentações financeiras e patrimoniais realizadas pelo empresário ou sociedade empresária. A escrituração contábil, portanto, permite a representação de bens, direitos e deveres, geralmente demonstrando a sua equivalência em dinheiro. Essa representação é realizada por meio de lançamentos ou registros constantes nos livros empresariais e nas demonstrações financeiras.

A escrituração empresarial ocorre mediante o registro de créditos e débitos a ser realizado de modo uniforme e padronizado. Nesse sistema, debitar significa representar a saída de valor do patrimônio, e creditar, adicioná-lo. Assim, para descrever o patrimônio do sujeito, creditam-se e debitam-se valores nas contas que agruparão o ativo e o passivo. O ativo é formado por um grupo de contas que abrangem o conjunto patrimonial relativo aos bens, direitos e respectivos valores, enquanto o passivo é agrupado em conjunto distinto de contas, que representam os deveres e as prestações patrimoniais.

Em ambos os grupos de contas, os registros são realizados a respeito de eventos passados. Assim, ao ser registrado um valor no ativo, tal implicará na representação da entrada de fluxos econômicos no patrimônio do sujeito, enquanto que, se registrado no passivo, representará o inverso. Para se encontrar o patrimônio líquido, basta deduzir do ativo os valores lançados no passivo exigível.

Tais procedimentos viabilizam o entendimento acessível da representação do patrimônio e das finanças, em um primeiro momento, pelo titular, seus representantes, bem como pelos sócios e administradores. No entanto, a escrituração contábil também é utilizada como instrumento de controle por parte de terceiros interessados e do próprio Estado, o qual impõe a sua realização de forma obrigatória ao empresário, à sociedade empresária e à empresa individual de responsabilidade limitada empresária.

Apesar de existirem diferentes métodos de escrituração contábil, como, por exemplo, o de partida simples, pelo qual só se faz um registro de cada operação, a débito ou a crédito, tradicionalmente utiliza-se do método de partida dobrada, em que há dois lançamentos da mesma operação econômica, registrando-se crédito no ativo e débito no passivo.

Trata-se de mecanismo que permite o registro ordenado e a leitura confiável da representação das relações jurídicas praticadas pelo sujeito, cujo patrimônio está sendo escriturado. Isso porque, para cada lançamento no ativo, haverá outro lançamento de contrapartida no passivo, permitindo acompanhar a movimentação de recursos no patrimônio do sujeito. Essa estratégia confere maior segurança e confiabilidade na análise da situação financeira e patrimonial da pessoa, além de permitir maior transparência no controle de suas atividades pelas partes interessadas.

Ao longo do tempo, a organização dos registros nos moldes definidos pela Contabilidade permitiu que as demonstrações empresariais se tornassem mais transparentes e indicassem a condição financeira do sujeito empresarial, seja para o Estado, que regula e tributa suas atividades, seja para os demais participantes do mercado de trocas econômicas.

Por esses motivos, a lei estabelece o dever de se representar essas informações em livros empresariais (art. 1.180, Código Civil de 2002) e em demonstrações financeiras (art. 176, Lei n. 6.404/76).

2. Da finalidade

Como acima referido, uma finalidade central da escrituração é assegurar a representação do patrimônio do sujeito em moeda, possibilitando seu acompanhamento por diversos interessados. Com a escrituração, torna-se possível medir a correspondência monetária de direitos a serem exercidos pelo titular do patrimônio, como também dos deveres que resultam de direitos de outros sujeitos, como credores, empregados, sindicatos, concorrentes, sócios e seus eventuais herdeiros.

Visto pela ótica estatal, o desenvolvimento das regras contábeis permitiu a ampliação dos mecanismos governamentais de acompanhamento e controle das atividades dos entes privados e públicos. Assim, o Estado impõe regras para a elaboração da demonstração das movimentações financeiras e patrimoniais, identifica onde os recursos estão sendo aportados e consegue verificar se os tributos devidos estão ou não sendo recolhidos. Além disso, os registros contábeis permitem outras análises, como, por exemplo, e até se há eventuais falhas de mercado como, por exemplo, a presença de concentração de poder econômico ou indícios de ilícitos.

Adicione-se que o sistema de regras contábeis pode também estar sujeito à regulação específica, como no caso da que decorre das atribuições da Comissão de Valores Mobiliários ou do Banco Central do Brasil. Essas instituições podem se utilizar das informações contábeis para diversos fins, por exemplo, o controle da atuação dos sujeitos envolvidos com captação de poupança popular, como os agentes que operam na bolsa de valores; a proteção dos investidores; a promoção da divulgação de informações; o fomento ao mercado de crédito e de valores mobiliários; a elaboração de políticas públicas. Pode, inclusive, abranger questões fiscais e monetárias, o planejamento e a fiscalização não restritos às entidades estatais, mas que também interessam a sócios, fornecedores, empregados, clientes e instituições privadas que analisam essas informações e projetam investimentos no mercado.

Além disso, cabe lembrar que as instituições financeiras também se utilizam das demonstrações financeiras de seus clientes para decidir sobre a concessão de crédito ou demandar garantias. Na mesma linha, os investidores em valores mobiliários analisam as demonstrações financeiras para tomarem decisões sobre investir ou não em determinado título, bem como as agências de classificação de risco nacionais e internacionais, tais como Standard &Poors e Fitch e Moody’s utilizam-se de informações contábeis para classificar direitos e mercados.

Em síntese, perceba-se que os livros contábeis e as demonstrações financeiras permitem melhor se conhecer a representação econômica de fatos, bem como da celebração, execução e extinção dos negócios jurídicos, fornecendo subsídios para a elaboração de relatórios e análise para negócios empresariais mais complexos, tais como fusão, incorporação, cisão e transferência de participação e controle societário.

3. A escrituração de livros contábeis: obrigatórios e facultativos

Os primeiros livros contábeis comerciais registravam os fluxos financeiros e os bens utilizados pelo comerciante no exercício de sua profissão, exercida de forma individual ou acompanhado de sócios. Assim, tais livros visavam documentar os valores pagos aos fornecedores, recebidos dos clientes, os tomados como empréstimo e outras operações, cujo registro se mostrava importante para o controle gerencial de suas atividades mercantis.

Mais à frente, a escrituração de livros e demonstrações financeiras passou a ser obrigatória aos empresários e sociedades empresárias, tanto no âmbito do Direito Empresarial como no campo de outros ramos do direito, como o Tributário. Daí se falar, por exemplo, de livros contábeis empresariais e livros contábeis fiscais.

A diversificação da obrigatoriedade dos livros a serem escriturados também pode decorrer do ramo de atividade exercido pelo sujeito empresarial, da forma adotada pela pessoa jurídica societária, ou também do tipo de regime tributário a que ele está submetido, sendo que tal dever pode ser cumprido com a adoção da forma mecanizada ou eletrônica de escrituração.

De maneira geral, os livros contábeis podem ser divididos em três grandes categorias: os livros contábeis empresariais, os livros contábeis fiscais e os livros sociais. Cada um desses livros tem o objetivo de prover informações de modo mais categorizado e específico. Os livros empresariais tratam principalmente dos fluxos financeiros do ativo e passivo das companhias, das relações com terceiros e com sócios. Os livros fiscais, de maneira geral, tratam do fluxo produtivo dos sujeitos empresariais e de como a incidência do tributo é devida em cada um dos processos. No caso dos livros sociais, realiza-se os registros de titularidade das ações, debêntures e partes beneficiárias; das atas das reuniões dos órgãos societários como diretoria, conselho fiscal, conselho de administração e da assembleia geral.

Para melhor conhecê-los, a seguir serão descritas as características centrais dos principais livros empresariais, inclusive indicando a obrigatoriedade ou não de serem escriturados, quais sejam, Diário, Razão, Caixa, Conta-Corrente e o Registro de Duplicatas. Além disso, será apresentado o Livro Inventário, que, apesar de ser um livro essencialmente fiscal, tem apresentação exigida pelo Código Civil no final do exercício financeiro, dada a importância para a mensuração patrimonial da sociedade (art. 1020, Código Civil de 2002).

Cumpre ressaltar, no entanto, que independente da obrigatoriedade ou facultatividade de escrituração de determinado livro, todos os instrumentos de escrituração precisam estar autenticados pela Junta Comercial, caso se pretenda a produção de certos efeitos, como a presunção da sua regular escrituração, o que repercute no seu valor como prova documental (art. 226, Código Civil de 2002).

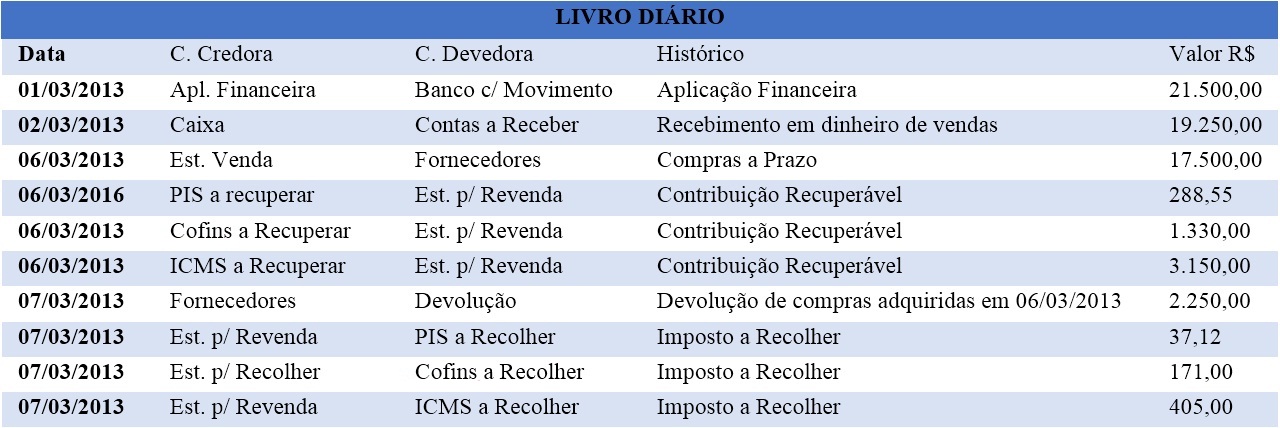

3.1 Livro Diário

Pelo Código Civil, a escrituração do livro “Diário” é obrigatória a todo sujeito que exerça empresa, quais sejam, empresário individual, sociedades empresárias ou empresa individual de responsabilidade limitada.

O livro “Diário” é utilizado para registrar os atos praticados diariamente pelo sujeito empresarial no exercício da empresa, aí incluídos os que modificam ou possam vir a modificar o seu patrimônio. A sua escrituração deve obedecer a um sistema de lançamento de crédito e débito por ordem cronológica, registrando os valores recebidos e aqueles devidos pelo sujeito empresarial, sem, contudo, haver classificação dos valores nas contas que integram o ativo e o passivo, como é feito, por exemplo, nas demonstrações financeiras.

Apesar de ser obrigatório o lançamento, no Diário, do balanço patrimonial e do balanço de resultado econômico, (§2º, art. 1.184, Código Civil), a lógica de registro que prevalece na escrituração do Diário é aquela que se preocupa em realizar a descrição de cada evento, quando ele ocorreu e os valores envolvidos (crédito ou débito), admitida a sua escrituração resumida. Ademais, é necessário que a escrituração não exceda o período de trinta dias, e caso seja adotada a escrituração resumida, devem ser utilizados livros auxiliares regularmente autenticados, como também conservados os documentos que permitam a sua perfeita verificação (§1º, art. 1.184, Código Civil).

O Diário apresenta os atos registrados em valores em cada página que tem colunas de datas, débitos e créditos, como se vê a seguir:

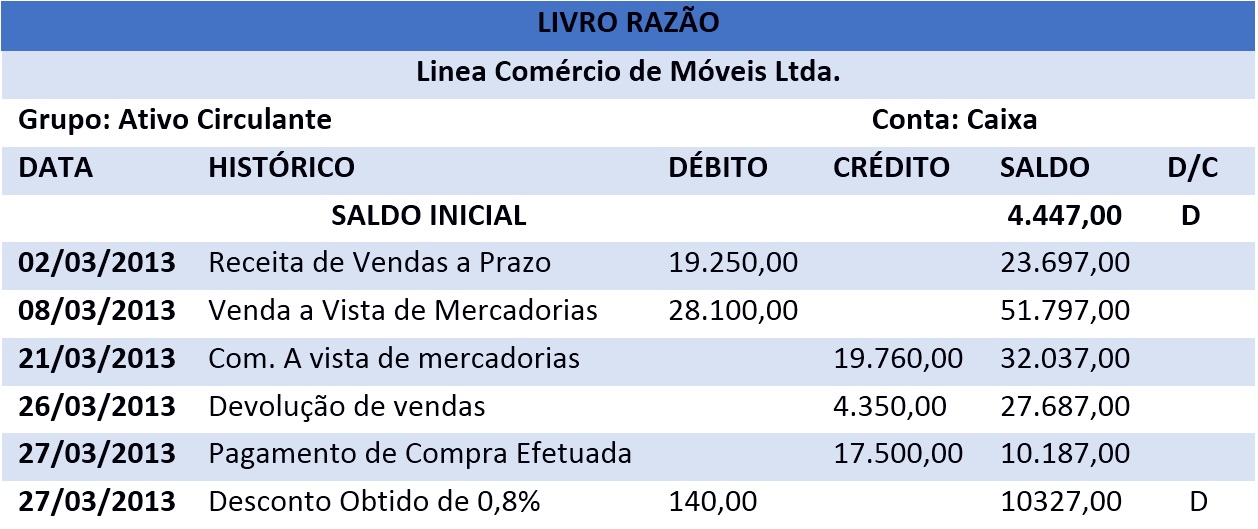

3.2 Livro Razão

Em regra facultativo, este livro será obrigatório, por exemplo, para a pessoa jurídica empresarial que optar por recolher os tributos pelo sistema de tributação concernente ao Lucro Real (art. 14, Lei n. 8.218/91). Trata-se de livro em que se registra a classificação do ato segundo sua natureza, se integrante do ativo ou do passivo e em que conta ou subconta deve ser lançado. O livro Razão registra o resumo, totalização ou agrupamento dos valores lançados no Diário e, por isso mesmo, funciona como um índice daquele.

No livro Razão, os lançamentos que se encontram dispersos no Diário passam a ser agrupados de acordo com sua natureza, por contas, e a partir delas são registrados os respectivos saldos, aumentando a capacidade de visualização da situação patrimonial do respectivo titular, como demonstrado a seguir.

Para melhor compreender estes dois livros, Diário e Razão, imagine que um empresário tenha comprado um carro mediante financiamento bancário, estabelecendo-se o pagamento em trinta e seis parcelas mensais. Sobre este negócio será possível encontrar, no Diário, o dia em que foi celebrado o contrato de compra e venda com a concessionária de veículos, o contrato de empréstimo firmado com o banco, o valor do bem adquirido, o valor da dívida contraída para sua aquisição, bem como os valores e datas de cada uma das parcelas pagas. Complementarmente, para dimensionar o quanto resta a pagar, o empresário se utilizará do livro Razão, em que terá condições de agrupar os valores pagos e descontar do total por ele devido, já que a principal função registral desse livro é a de agrupar os valores de mesma natureza e dar o saldo da respectiva conta onde o valor foi registrado.

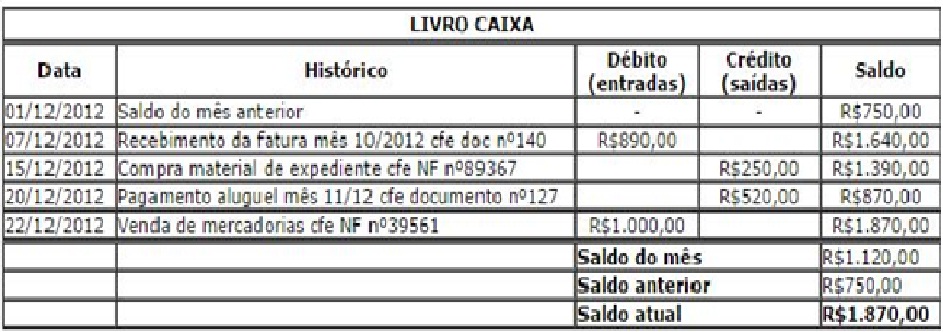

3.3. Livro Caixa

O Livro Caixa também é um livro contábil empresarial em regra facultativo, mas será obrigatório em algumas circunstâncias estabelecidas em lei. Nele, o sujeito empresarial registra os atos que ocasionam a entrada e a saída de dinheiro em seu patrimônio. O livro “Caixa” indica o saldo, em dinheiro, disponível para a prática de atos que quotidianamente devem ser realizados para o exercício da empresa.

Apesar de a escrituração do livro “Caixa” não ser obrigatória, os sujeitos empresariais enquadrados nas categorias de microempresas (ME) ou de empresas de pequeno porte (EPP) devem mantê-lo escriturado para poderem optar pelo regime diferenciado de recolhimento de tributos chamado Simples Nacional (art. 26, §2°, Lei 123/2006).

Outra situação em que este livro é obrigatório é quando o empresário optar pela tributação com base no lucro presumido. Nesse caso, se a pessoa jurídica empresária não mantiver escrituração contábil nos termos da legislação comercial, ela deverá escriturar recebimentos e pagamentos ocorridos em cada mês no Livro Caixa (art. 18, Lei n. 8.541 de 1992). Veja-se o exemplo a seguir:

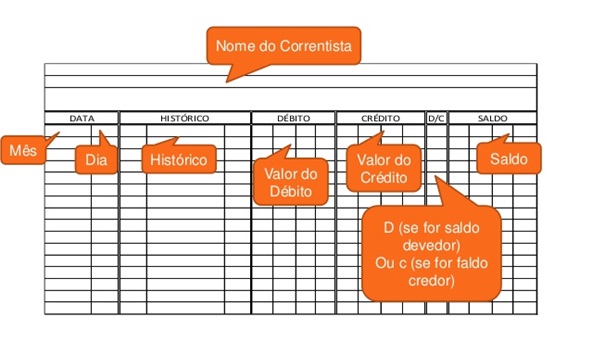

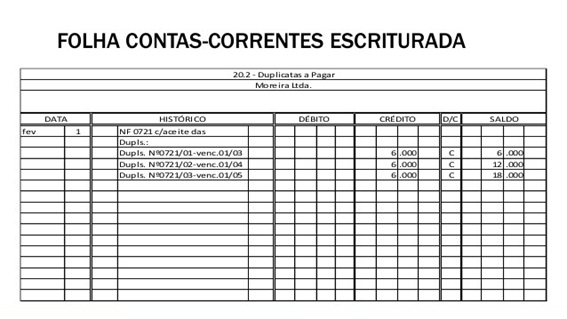

3.4 Livro Conta-Corrente

O Livro conta corrente é um livro contábil empresarial de uso facultativo. Neste, registram-se os atos praticados no exercício da empresa de modo individualizado, a partir da identificação daqueles com quem o sujeito empresarial mantém relações de negócios permanentes, tais como fornecedores, consumidores, sócios e empregados.

O livro Conta-Corrente é escriturado a partir do lançamento indicativo das correspondências entre créditos e débitos que existem entre o titular da escrituração e os sujeitos com quem celebra negócios jurídicos. Deste modo, identifica-se quanto se deve pagar ou quanto se tem a receber de um fornecedor ou de um comprador, chamado de correntista, cujo lançamento é registrado separadamente para cada um deles, indicando-se o respectivo nome, a data de cada evento, o histórico, a relação débito-crédito e o saldo final, como no modelo abaixo.

3.5 Livro de Duplicatas mercantis ou de serviços

O livro de Registro de Duplicatas é um livro de natureza empresarial. Todo sujeito que emitir duplicata mercantil ou duplicata de serviço é obrigado a escriturar o livro de duplicatas (art. 19, Lei n. 5.474/68).

A duplicata é um título de crédito que o próprio sujeito empresarial emite, documentando a sua condição de credor em relação ao seu cliente que lhe comprou produtos ou contratou serviços. A duplicata é um documento que prova o direito de crédito do sujeito empresarial e que é usada para cobrar o adimplemento do devedor, caso ele não cumpra a prestação de pagar no vencimento combinado. Isso significa que, caso o credor emita a duplicata, ele deverá escriturar esse livro para registrar a sua emissão. Assim, no livro de duplicatas, devem ser escrituradas, cronologicamente, todas as duplicatas emitidas pelo sujeito empresarial, com o número de ordem, data e valor dos negócios por ele celebrados, data de sua expedição, bem como o nome e domicílio do comprador, as anotações das reformas, prorrogações e outras circunstâncias do título.

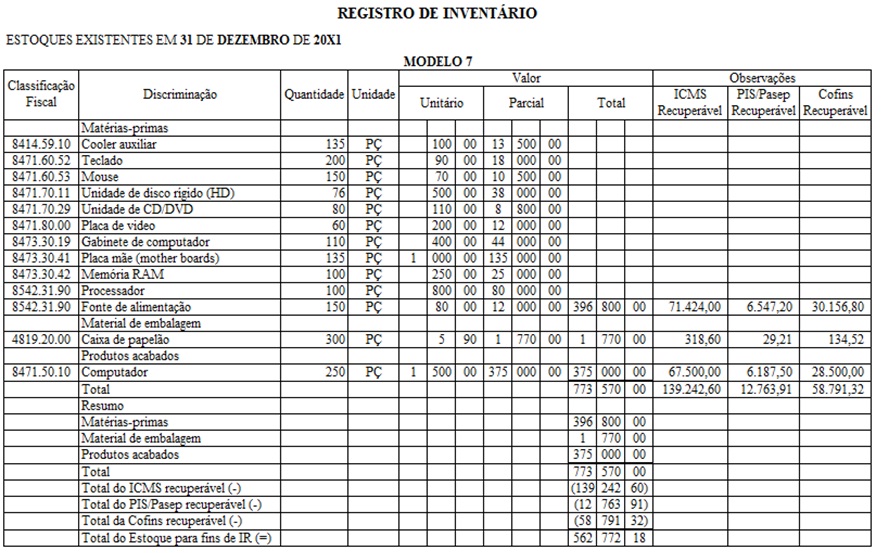

3.6 Livro Inventário

Trata-se de livro fiscal obrigatório (Decreto 3.000/99, art. 260) que, sem a pretensão de determinar os valores dos bens, registra a quantidade de bens de propriedade do sujeito empresarial que se encontra em estoque.

O registro é feito pelo lançamento da descrição do bem, sua quantidade e valor correspondente, dados que poderão se alterar com o tempo. Neste livro, deve-se lançar a entrada e a saída dos bens do estoque, visando controlar o fluxo da produção, determinar a quantidade em estoque de matérias-primas, bem como de produtos semi-acabados e acabados. Ele também subsidia a prestação de contas a ser realizada pela administração no final de cada exercício social (Arts. 1.020 e 1.065 do CC/02). Como o valor dos bens pode flutuar de acordo com a sua depreciação ou valorização, uma adicional razão para se dimensionar a quantidade de bens em estoque é o de avaliar a lucratividade do exercício da atividade empresarial.

4. A escrituração das demonstrações financeiras

As demonstrações financeiras devem ser construídas a partir dos dados e informações registrados nos livros contábeis, especialmente os livros contábeis empresariais e fiscais.

Para a sua realização, os valores contidos nos livros são ordenados e sistematizados a partir de critérios que permitem lançar bens, direitos e deveres em contas, como as que integram o ativo e o passivo, a fim de se demonstrar o estado financeiro e patrimonial do sujeito que exerce a empresa. Essa classificação pode decorrer, por exemplo, da qualificação de curto oude longo prazo atribuída a direito a receber ou dívida a ser paga. Já quanto aos bens, pode-se, por exemplo, classificá-los como aqueles que sofrem depreciação ou valorização, e ainda, pelo grau de liquidez ou facilidade que possuem de serem convertidos em dinheiro.

Os sujeitos que exercem a empresa estão obrigados a escriturar pelo menos duas demonstrações financeiras: o balanço patrimonial e a demonstração do resultado do exercício, este denominado, pelo Código Civil, de balanço de resultado econômico (art. 1.179, 1.188 e 1.189; art. 176, I e II, Lei n. 6.404/76). A pessoa jurídica societária que adotar o formato de sociedade por ações deverá elaborar outras duas demonstrações financeiras, cuja escrituração depende das duas primeiras: a demonstração dos lucros e prejuízos acumulados e a demonstração dos fluxos de caixa. Caso ela seja companhia aberta, deve ainda escriturar a demonstração do valor adicionado (art. 176, I e II, Lei n. 6.404/76).

A seguir serão explicados, consoante o Código Civil, apenas as duas primeiras espécies de demonstrações financeiras obrigatórias e o balancete.

4.1. Balanço patrimonial

É a demonstração financeira que registra atos e fatos que retratam a situação do patrimônio do sujeito empresarial por meio do lançamento de créditos e débitos em contas para identificar os seus bens, direitos e deveres e a respectiva correspondência monetária. Embora o balanço patrimonial deva ser escriturado anualmente, ao final do exercício social (arts. 1.020, 1.065 e 1.179 do CC/02), permite-se também a sua elaboração de forma semestral, trimestral ou até mesmo mensal.

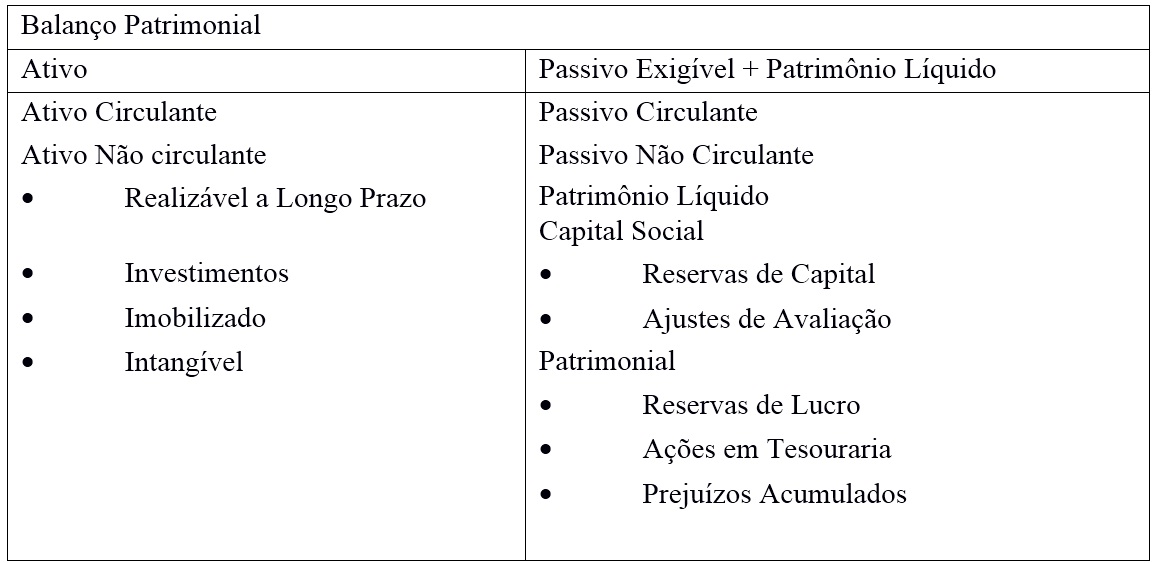

O balanço patrimonial é composto de dois grandes grupos de contas: o ativo e o passivo, como a seguir explicado.

No ativo, as contas são registradas e classificadas seguindo ordem decrescente de grau de liquidez e duração, enquanto no passivo a ordem obedece o critério de prioridade de pagamento e duração dos deveres. Tal regra implica que o ativo deve ter suas contas ordenadas começando pelos valores disponíveis na contas do ativo circulante (disponibilidades, títulos negociáveis, estoques e outros créditos de curto prazo), seguida das contas do ativo não circulante (bens de uso, rendas e outros investimentos de longo prazo).

No passivo, por sua vez, apresenta-se, em primeiro lugar, as contas com maior nível de exigibilidade (salários, outros direitos de funcionários, dívidas tributárias, pagamentos a fornecedores e instituições financeiras), ou seja, aquelas que devem ter sido satisfeitas no exercício financeiro a que se refere o balanço patrimonial, ou no máximo até o exercício seguinte (passivo circulante), seguidas das dívidas de longo prazo (passivo não circulante) (§1º e § 2º do art. 178 da Lei n. 6.404).

Por fim, teremos o Patrimônio Líquido, que é constituído do capital social e reservas.

Confira-se esse raciocínio no exemplo abaixo, que toma a Companhia (Lei n. 6.404/76) como parâmetro:

Observe-se, no exemplo, que o ativo é subdividido em dois outros grupos de contas básicas: o ativo circulante – dinheiro e direitos realizáveis no ano seguinte –; o ativo não circulante – novamente subdivido em quatro contas, nas quais são registrados bens e direitos que não podem ser convertidos em dinheiro no curto prazo –; o ativo realizável em data posterior ao ano seguinte, os investimentos, os bens imobilizados (ex. veículos e máquinas), e os intangíveis, que são os direitos pessoais patrimoniais de caráter especial e a propriedade intelectual sobre marca, patente, fundo de comércio e outros (art. 178, §1º, I e II; art. 179, Lei n. 6.404/76).

O passivo é subdividido em três outros grupos de contas. As duas primeiras englobam o passível exigível, ou seja: o passivo circulante – dívidas que vão vencer no ano seguinte como as dívidas com fornecedores, tributos ou empréstimos de curto prazo–, e o passivo não circulante – dívidas que vão vencer em período posterior ao ano seguinte, como aquelas representadas por debêntures, financiamentos, empréstimos, contratos de longo prazo com fornecedores e arrendamento mercantil. A terceira conta do passivo é o patrimônio líquido (art. 178, §2º, I e II; art. 180, Lei n. 6.404/76).

O patrimônio líquido é formado por outro subgrupo de seis contas. Uma delas é o capital social, a primeira a ser criada porque a constituição da sociedade depende da sua formação. Relembre-se que essa constituição decorre das contribuições dos sócios, que são transferidas ao patrimônio social com o fim de pagar as respectivas participações societárias subscritas e que vão ser representadas por quotas ou ações. As outras cinco são: reserva de capital, ajustes de avaliação, reserva de lucros, ações em tesouraria e prejuízos acumulados.

Assim, no balanço patrimonial da companhia, o ativo compreende bens e direitos suscetíveis de avaliação econômica, inclusive aqueles que repercutirão futuramente (bens e direitos a receber). Assim, ele é também chamado de patrimônio bruto.

O passivo, por sua vez, abrange os deveres, aí incluídos o passivo exigível (as dívidas) e o patrimônio líquido. O patrimônio líquido será localizado no passivo porque classificado como o quantum devido aos sócios no caso de extinção da pessoa jurídica.

As dívidas são aquelas prestações exigíveis que a sociedade assumiu perante terceiros, como fornecedores, Estado, instituições bancárias e outros credores. As contas do patrimônio líquido abrangem as prestações que ela assumiu perante os sócios – acionistas ou quotistas – a partir das contribuições que eles destinaram à formação do capital social. A exigibilidade dessas prestações pelos sócios é restrita. Os sócios somente poderão exigir os valores registrados na conta de capital social e nas demais contas do patrimônio líquido naqueles casos previstos em lei, como, por exemplo, no caso de deliberação válida para distribuição de dividendos, de liquidação do patrimônio social ou de exercício do direito de retirada com pedido reembolso do capital investido.

Rememore-se que, pelo método das partidas dobradas, para cada registro de bem ou direito no ativo haverá um registro correspondente no passivo, seja na parte de dívidas ou na parte do patrimônio líquido, visando demonstrar a origem e a saída do respectivo valor.

Pode-se exemplificar com o ato de integralização de R$ 45.000,00 pelo sócio “João”, que subscreveu 45.000 quotas do capital social da sociedade XYZ Ltda.

Caso “João” integralize as quotas em dinheiro, tal recurso será registrado na conta de capital social, gerando um movimento do patrimônio líquido com o correspondente registro no ativo.

Dessa maneira, será retirado (debitado) o valor integralizado no patrimônio líquido e adicionado (creditado) na conta caixa, por exemplo. Caso João integralize as quotas com um carro no valor de R$45.000,00, de novo, o valor será registrado na conta de capital social, gerando um movimento do patrimônio líquido para o ativo. Assim, o mesmo valor (bem) também será registrado na conta de imobilizado “veículos” constante do ativo.

Segundo esse método, para cada valor registrado no ativo haverá um lançamento correspondente no passivo, de modo que a escrituração do balanço é baseada no princípio da igualdade patrimonial entre o ativo e o passivo. Por esse raciocínio, para se calcular o patrimônio líquido, basta apurar “Patrimônio Líquido=Ativo-Passivo Exigível” em oposição ao denominado patrimônio bruto, que é o conjunto de bens e direitos integrantes do ativo. Chama-se de patrimônio líquido porque se o ativo (patrimônio bruto) for utilizado para satisfazer todas as dívidas de curto e longo prazo com terceiros, o que sobrar passa a ser de titularidade dos sócios, os quais, por deliberação válida, podem decidir por extinguir a sociedade e distribuir o patrimônio entre eles.

O princípio da igualdade do ativo ao passivo, traduzido na máxima “Ativo= Passivo Exigível+Patrimônio Líquido” foi concebido com o propósito de retratar a realidade segundo a qual o patrimônio bruto (bens, valores e direitos) da sociedade se origina, ou por meio de disponibilidade de terceiros (dívidas), ou pela capitalização dos sócios (patrimônio líquido). Porém, em ambos os casos, a sociedade terá o dever de reembolsar o dinheiro. Nesse contexto, classifica-se contabilmente o patrimônio líquido como dívida, cujo obrigatório adimplemento irá remunerar o investimento do sócio.

Trata-se de uma igualdade formal que indica o estado de regularidade patrimonial da sociedade. Quando forem observadas diferenças nessa igualdade, possivelmente há alguma irregularidade ocorrendo com o patrimônio do sujeito empresarial e pode ser indício de estar eventualmente ocorrendo fraude ou ausência de registro.

Para se exemplificar, suponha que o “Ativo” do balanço patrimonial da sociedade esteja maior que o resultado da soma do “Passivo Exigível+Patrimônio Líquido” (R$70.000,00=30.000,00+20.000,00). Cabe então indagar o que poderá ter ocorrido, perguntando-se sobre a origem do patrimônio escriturado. Ele decorre de alguma operação com terceiros? Algum empréstimo com instituição financeira? De algum adiantamento pelos fornecedores? Caso a resposta seja sempre negativa, é possível concluir que o valor a maior deverá remunerar os sócios da sociedade aumentando o patrimônio líquido da sociedade.

Contabilmente, pelo sistema de partida dobrada, os R$ 20.000,00 a mais representados como valor que a sociedade tem sobrando em caixa deverão ser lançados também no patrimônio líquido, com isso, o ativo, que era de R$ 70.000,00, continua a representar tal valor, e o passivo passará a representar também o valor de R$ 70.000,00.

Caso se decida distribuir os R$ 20.000,00 a título de dividendos aos sócios, tanto o ativo quanto o passivo passarão a representar o valor de R$ 50.000,00, novamente igualando a equação, de modo que será “Ativo=Passivo Exigível+Patrimônio Líquido” ou seja, R$50.000,00=30.000,00+20.000,00.

O administrador da sociedade não pode deixar de registrar a movimentação do patrimônio social, assim como não pode se furtar de indicar onde os recursos de terceiros ou dos sócios estão sendo empregados. Por isso, revela-se importante o ativo ser igual ao passivo (Passivo Exigível+Patrimônio Líquido). Este é um princípio contábil que visa verificar a regularidade da representação das operações praticadas pelos administradores.

Contudo, cabe admitir que, na prática, há dificuldade em mensurar valores de determinados bens e direitos. Calcular a depreciação de bens ou valorização de valores mobiliários (ações, opções, derivativos, e outros) pode envolver operações complexas e subjetivas, levando à representação imperfeita de seu valor. Por isso, algumas vezes o ativo pode não ser exatamente igual ao passivo (Passivo Exigível+Patrimônio Líquido), mas essa relação formal desenvolvida pelas ciências contábeis permanece válida por expressar a correspondência entre bens, direitos e deveres.

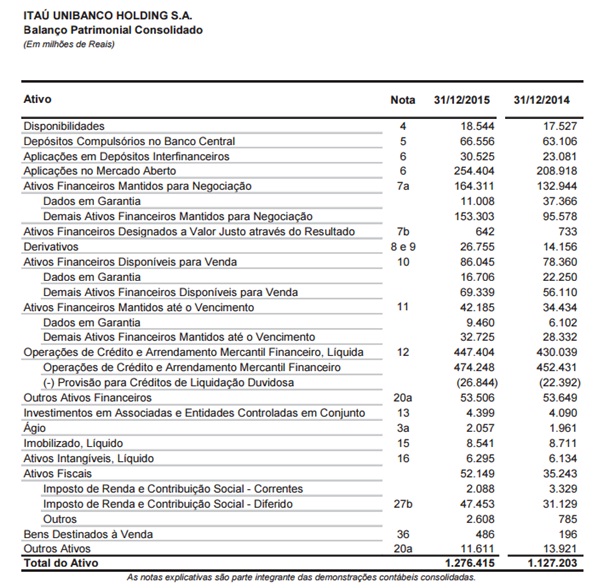

Veja-se o exemplo de demonstração financeira a seguir:

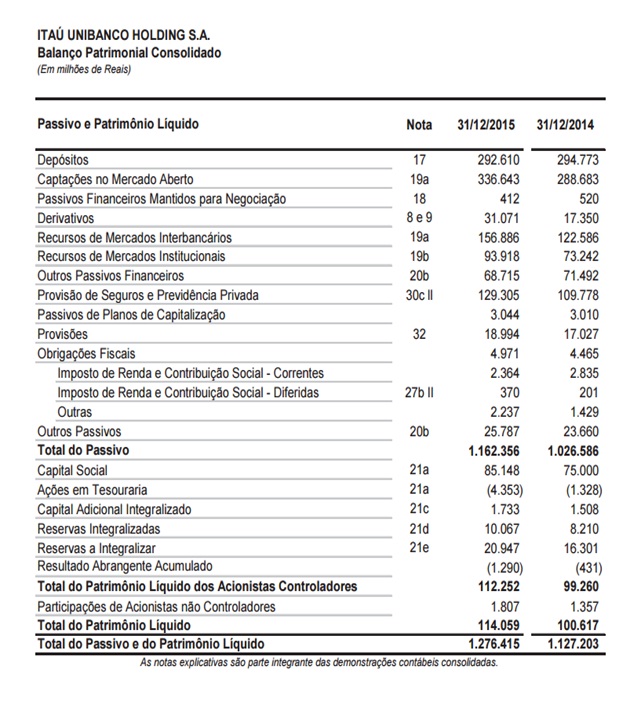

No exemplo acima, o Balanço Patrimonial do Banco Itaú foi escriturado conforme a metodologia antes referida. No Ativo, vemos que Disponibilidades é a primeira conta, justamente a que possui maior liquidez, enquanto Bens Destinados a Venda é a última, pois é entendido, dentre todos os ativos que integram o patrimônio empresarial, como aquele com menor liquidez.

Observe-se que o Balanço apresenta corretamente a relação “Ativo = Passivo” (“Passivo Exigível + Patrimônio Líquido”). O ativo para 2015 foi de 1.276.415 milhões de reais e as dívidas foram de 1.162.356 milhões de reais. A diferença entre os dois (“Patrimônio Líquido”) poderá ser distribuída para os sócios, no total de 114.059 milhões de reais. Ou seja, temos o ativo satisfazendo as dívidas perante terceiros e a sobra distribuída aos acionistas.

Apesar de o balanço patrimonial demonstrar, do ponto de vista qualitativo e quantitativo, a situação patrimonial e financeira da sociedade em período específico, algumas informações são agrupadas por sua natureza e, por isso, não permitem, por exemplo, verificar os registros das movimentações diárias da sociedade, quais são os bens de sua titularidade, que operações geraram lucro ou prejuízo ou o dinheiro em caixa. Para registrar algumas dessas informações, outras demonstrações financeiras devem ser escrituradas.

4.2 Demonstração de Resultado do Exercício

Também conhecida como Balanço de Resultado Econômico ou Demonstração da Conta de Lucros e Perdas (arts. 1.020, 1.065, 1.184, 1.186 e 1.189 CC), a demonstração de resultado de exercício é escriturada mediante o registro dos ganhos e prejuízos de um determinado exercício. Ela resumirá as variações econômicas, sejam elas positivas (receitas, ganhos e lucros) ou negativas (despesas, custos e prejuízos) durante um determinado período de tempo, geralmente um exercício financeiro. O objetivo dessa demonstração é o de identificar o lucro líquido do sujeito empresarial frente aos custos, despesas e tributos incidentes.

Registra-se também, o que foi reinvestido na empresa (art. 1.142 do Código Civil), a participação dos empregados e administradores, além do que foi pago aos sócios e titulares de partes beneficiárias.

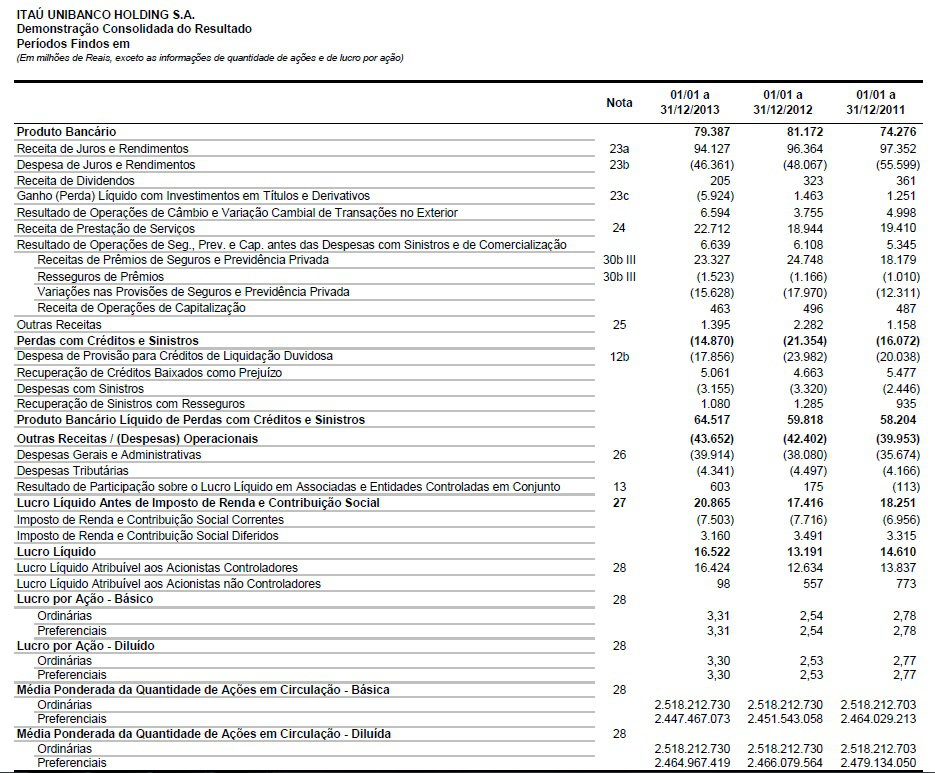

Veja a Demonstração dos Resultados do Banco Itaú do ano de 2013:

A partir da análise dessa Demonstração, é possível identificar o valor relativo às despesas, receitas, lucro bruto e lucro líquido. Perceba-se, no entanto, que nela não é registrada a origem dos gastos nem a identificação dos bens. Nela se agrupam todas as receitas e as despesas e se deduzem as despesas das receitas, chegando-se ao lucro bruto, acima chamado de Lucro Líquido antes de Imposto de Renda e Contribuição Social e, posteriormente, chegando-se ao Lucro Líquido. Salvo decisão de reinvestimento, o lucro líquido será distribuído como dividendos aos sócios.

4.3 Balancete

Previsto nos arts. 1.185 e 1.186, do Código Civil de 2002, os balancetes consistem em demonstrativos de contas e subcontas que registram recursos em movimento num determinado exercício financeiro, com a especificação da relação dos créditos e débitos constantes em cada uma das contas registradas.

A sua escrituração tem por objetivo demonstrar por conta e subconta os valores do ativo, passivo e patrimônio líquido sem qualquer agrupamento.

Os balancetes permitem verificar se o dimensionamento do ativo e do passivo que está registrado e agrupado no balanço correspondente ao que se observa registrado em cada conta escriturada.

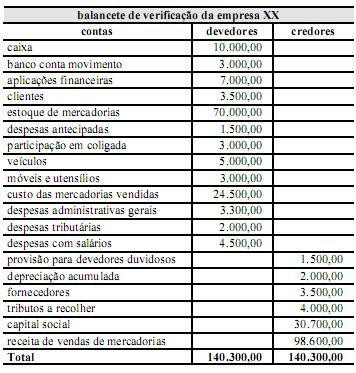

No balancete de verificação acima apresentado podemos constatar que os saldos devedores e credores se igualam (R$ 140.300,00). Isso significa que as contas do patrimônio analisado estão corretamente avaliadas. Discriminam-se os deveres e os direitos a receber, sem se proceder à classificação orientada por categorias. Veja-se, por exemplo, que os lançamentos em devedores veículos, móveis e utensílios e estoque de mercadorias se encontram acima dos lançamentos de despesas com salários e tributárias, sendo que o nível de exigibilidade dessas últimas as coloca como passivo circulante de alta prioridade. O que se propõe no balancete é simplesmente constatar se a relação “Ativo=Passivo Exigível+Patrimônio Líquido” foi efetivamente observada e não categorizar cada um dos elementos.

5. Das Punições

Como se viu, realizar a escrituração dos livros e das demonstrações financeiras é dever atribuído ao sujeito que exerce empresa, a ser aperfeiçoado com o auxílio dos profissionais da Contabilidade (arts. 1.177 e 1.178, Código Civil de 2002).

Não há sanção específica prevista no Código Civil a ser aplicada ao empresário, à sociedade empresária ou à empresa individual de responsabilidade limitada que não mantiver regular sistema de escrituração. Contudo, há a previsão tributária de sanções administrativas e penais, caso não seja observada a exigência do preenchimento de livros ou registros de natureza fiscal. Os artigos 281 e seguintes, do Decreto n. 3.000/99 e os artigos, da Lei n. 8.137/90, trazem exemplos de tipificação criminal de condutas que envolvem a ausência da devida escrituração fiscal.

Além disso, a ausência da escrituração contábil regular pode gerar outros efeitos jurídicos. Por exemplo, o devedor falido ou em recuperação de empresa poderá responder por crime falimentar, se deixar de elaborar, escriturar ou autenticar as demonstrações financeiras e os livros obrigatórios devidamente escriturados (art. 178, Lei n.11.101/2005).

Caso o devedor seja condenado por esse tipo de crime, não poderá requerer recuperação judicial, não poderá fazer provas por meio de registros contábeis, não poderá proceder à autenticação de seus documentos e os dirigentes podem responder por omissão perante sócios ou acionistas (art. 1.016, CC).

Outro exemplo está previsto na Lei n. 11.638/07, que determina a observância obrigatória da escrituração aos moldes da Lei n. 6.404/76, exigindo o relatório de administração, demonstrações financeiras, notas explicativas, parecer dos auditores independentes, parecer do conselho fiscal e o relatório do comitê de auditoria como requisitos essenciais para a companhia realizar a abertura de seu capital social e para permanecer nesta condição.

6. Considerações Finais

A escrituração contábil não se resume a uma mera anotação de valores. Ao contrário, representa o ato de registrar nos livros contábeis e nas demonstrações financeiras os bens, direitos e deveres do sujeito que exerce a empresa com metodologia adequada. Tais registros devem representar o conjunto de suas movimentações financeiras e patrimoniais.

A escrituração contábil registra essas relações visando garantir transparência de modo a permitir o seu acompanhamento e controle, bem como para evitar danos materiais ou morais. Por isso, a imposição legal de sua realização em modo adequado, e a previsão de punições para os que deixarem de observá-la.